一文教你看懂Ripple:技術未來與金融民粹

作者:YettaS,來源:作者推特@YettaSing

昨天總統一句話又帶飛了$XRP,短時間內超越 $ETH成爲FDV第二,雖然它早已揚名在外,但沒幾個人知道它做什么,Ripple到底是不是個龐大的騙局?如果不是,那爲什么我們日常幾乎看不到它的真實用戶?Ripple的業務規模究竟如何,是否足以支撐它現在的價值?如果不能,那它依靠的是什么?

這篇文章將帶你拆解Ripple的業務邏輯,直面它的挑战與爭議,從它的跨境支付創新到核心的XRP橋梁角色,幫助我們一起深入理解如何在這個行業把“民粹”玩成一場資本與技術的盛宴。

Ripple是一門怎樣的生意?

Ripple做的是跨境支付的生意。傳統跨境支付的流程分爲信息流與資金流。信息流層面通過SWIFT統一各個收匯款國的標准;資金流層面是由發起行與收款行完成清算與結算,如果二者之間沒有直接關系,就需要通過對應銀行或中央銀行來進行資金轉移,大部分資金轉移都需要通過多個中間銀行。因此就會產生:1. 耗時長、2.成本高、3.透明度低等問題。

Crypto來解決資金的轉移與結算就非常合適。

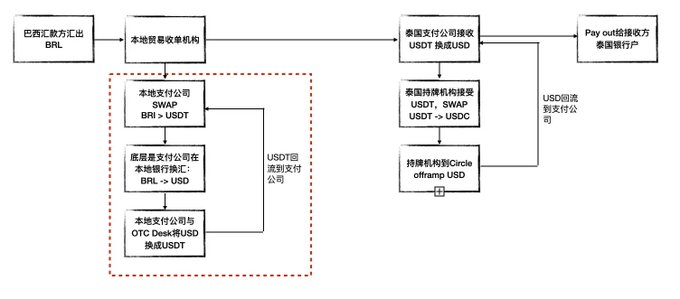

先來說說穩定幣下的解決方案:本地OTC/支付公司接收外匯,由它們在銀行換成USD,USD需要去找OTC 比如 Cumberland換成USDT,再由USDT在鏈上完成轉账,在接收端也要再次完成USDT到USD的OTC轉換,然後再通過銀行進行換匯換成本地貨幣。在這個解決方案下,USDT的轉移與結算變得非常簡單,但難點以及護城河所在是整個OTC網絡。如果是走USDC,這個流程會更方便一點,因爲可以直接在合規場所與Circle完成出入金。

下圖是以一端爲USDT,一端USDC爲例的流程圖。實際上,下圖中的紅框部分才是整個穩定幣跨境支付的關鍵,即隨時都有OTC能提供USDT的出入金,他們佔用的資金量並不小,這是跨境支付中“成本最高”的一個環節,因此也是Tether最有護城河的地方,這正是我在《裂隙中的共識:Tether與全球金融新秩序》中提到的:各類渠道和兌換平台都成爲了Tether打工人幫它把網絡鋪向全球。

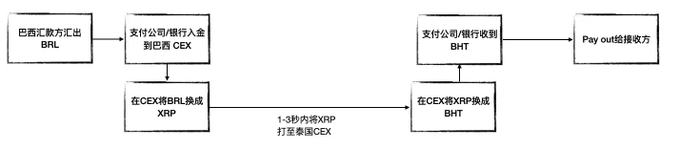

Ripple其實是一個比穩定幣更簡單的方案,它的流程就是外幣通過當地銀行或支付機構去CEX換成XRP,XRP打到接收國CEX,然後再將XRP換成本地貨幣。下圖是以巴西到泰國爲例,貨幣鏈路爲BRL -> XRP -> BHT。換言之,Ripple是用XRP作爲橋梁貨幣再造了一個外匯市場。

Ripple其實提供了一個非常巧妙且高效的跨境支付解決方案。在傳統的SWIFT或穩定幣跨境支付場景中,資金佔用一直是個痛點。每次進行換匯時,銀行或OTC通常需要預先注入足夠的資金到账戶中,確保整個支付流程順利完成,比如穩定幣方案中,銀行要有足夠的USD進行換匯,OTC商則需要提前儲備USDT。這種預注資(pre-funding)不僅繁瑣,而且大大降低了資金使用效率。但Ripple的優勢在於,它巧妙地利用了CEX的流動性機制,避免了這種現金提前備置的痛點。通過直接在CEX進行資產交換,這就是它提出來的On-Demand Liquidity。

再造這個外匯市場的關鍵是什么

Ripple並不只是做一門普通的生意,它更像是在推動一套全新的跨境匯款模式。從合規性角度來看,不同地區的政策環境和可採取的交易模式各不相同,而Ripple憑借自身的努力,試圖單槍匹馬推動這個全新的市場變革。

在Ripple的發展路徑上,有兩個關鍵要素:

銀行BD:讓銀行愿意使用XRP這套跨境支付方案。

CEX市場深度:確保各地區的XRP交易市場有足夠的流動性,支持全球貨幣兌換。

爲此,Ripple並沒有少做事。

首先說第一點。Ripple在2017年之前並沒有直接涉足太多與貨幣相關的業務。它最初的目標是取代SWIFT,依靠信息層的優勢,與衆多銀行展开合作,推動市場的教育進程。通過這種方式,Ripple逐步讓各地的主要銀行成爲了其战略合作夥伴。比如,2016 年 9 月,SBI (Strategic Business Innovator)以5500萬拿到了Ripple 10.5% 的股份。同年,Ripple還拿到了SCB(Siam Commercial Bank)的投資。而到2017年,Cuallix才作爲第一個金融機構來嘗試推動XRP作爲橋梁貨幣,伴隨着疫情,以XRP爲橋梁貨幣的業務才大量鋪开。

這裏也解釋一下爲何很少能搜到Ripple的真實使用案例,因爲Ripple的跨境支付方案並不會直接暴露給普通用戶或商戶。它主要是通過銀行的渠道進行運作,商戶或收匯款方並不需要知道銀行背後匯款走的是什么途徑。實際上,只要銀行愿意分出零星半點業務走Ripple,就足夠支撐整個商業模式了。

再說說第二點。Ripple必須要建立一個全球化的CEX網絡確保XRP的交易深度,7*24小時可交易、滑點足夠小、deposit與withdraw足夠順暢。在這一端,Ripple也下足了功夫。比如,2019年,Ripple投資了墨西哥的第一家CEX Bitso,並逐漸將其市場影響力擴展到巴西與阿根廷。同時,菲律賓的主流交易所Coins.ph成爲了Ripple的授權合作夥伴,成爲其XRP payment的Preferred CEX,進一步提升了Ripple的市場滲透力。

Ripple其實是一個高度BD驅動的業務,隨便看看Linkedin就會發現Ripple 養了大量的BD與Marketing團隊,而且全是咨詢與投行高端背景,這個局一般人撐不起來。

這個生意Ripple做得怎么樣

2023年,全球跨境支付的體量約190萬億。對比之下,Ripple至今跨境交易量約3500萬筆,交易額約700億,這個體量在全球跨境支付的體量面前也就芝麻大小。

我訪談過一個拉美當地的OTC商,他們一年的跨境交易額大概在10到15億美金,這還僅僅是一家普通的OTC desk,這么看來,Ripple的交易規模相較於穩定幣支付的市場影響力,也微不足道。

按照行業慣例,跨境支付的費用通常在1%-2%之間。以此推算,Ripple若僅靠跨境支付業務收入來盈利,顯然是杯水車薪。

更甚者,在早期,Ripple爲了讓銀行與支付公司使用它的解決方案,它要做大量補貼。譬如Ripple在2020年一個季度就給曾經世界第二大匯款公司MoneyGram 支付了1500萬美金的補貼,激勵他們使用Ripple網絡。

Ripple下一步怎么走——擴展托管與穩定幣

與Tether直接借助美元的全球流動性、助推美元霸權擴張不同,Ripple的生態完全依賴自建網絡和拉攏聯盟來維持,這個支付業務的瓶頸顯而易見。因此,Ripple也要思考如何突破這個瓶頸。建立在自己企業端的客戶優勢,Ripple選擇了三條業務线進行擴張 —— Payment、Custody、Stablecoin。

2023年5月,Ripple以2.5億美金收購了瑞士托管機構Metaco。

2024年6月,Ripple收購了Standard Custody,Standard擁有美國近 40 張貨幣支付相關牌照、新加坡金融管理局(MAS)的主要支付機構許可證(MPI)以及愛爾蘭中央銀行的VASP(虛擬資產服務提供商)注冊,它的CEO Jack McDonald 兼任 Ripple 穩定幣高級副總裁,這實際上是爲Ripple發行穩定幣鋪平道路。

2024年12月,Ripple正式發行RLUSD穩定幣,並獲得了紐約金融服務部(NYDFS)的批准。

到此,Ripple完全可以按照一個正常的Fintech公司看待,三條業務鏈拆解得明明白白。

Crypto如何幫助了Ripple

如果說靠業務本身賺錢不多,那么Ripple靠什么盈利?答案很簡單:賣幣。

Ripple與SEC那場曠日持久的訴訟,正是因賣幣而起。

SEC指控Ripple向1278家機構銷售了超過13億美元的XRP,以此爲公司融資。而SEC認爲XRP是未經注冊的證券,這一行爲違反了聯邦證券法,並要求Ripple支付高達20億美元的罰款。最終在2023年8月,法院裁定Ripple只需支付約1.25億美元,但法官同時也提到其“按需流動性”(On-Demand Liquidity)服務可能越界。

Ripple爲何能這樣大量賣幣?

前面我們提到過On-Demand Liquidity(ODL)是Ripple跨境支付方案的核心,只要保證了XRP的流動性,各方都不需要pre-funding,就可以在換匯的時候通過XRP實現。也正基於此,ODL爲Ripple提供了持續變現的流動性支持,畢竟XRP最大的持有者就是Ripple自己。並且,作爲跨境支付的橋梁貨幣,XRP顯然不應該被定義爲證券而是貨幣。

On-Demand Liquidity其實是Ripple業務中非常妙的一石三鳥。

Ripple將業務需求與XRP的流通緊密綁定,XRP在業務場景中的流動性,既爲Ripple的敘事提供了基礎,也讓它在資本市場的操作更加得心應手。

一場高端金融民粹實驗

Ripple的商業模式實際上已經逐漸從產品轉向資本運作,逐步演變成一種“市場共識驅動”的盈利方式,這也是爲什么我們會笑稱Ripple是藍籌meme,只跟隨政策利好波動。

在我看來,Ripple的商業邏輯是一場高明的“金融民粹實驗”。它通過對跨境支付痛點的包裝,吸引主流金融機構的參與,同時利用Crypto retail的認知偏差,放大了其業務的战略意義。而這也讓Ripple的商業運作脫離了傳統Fintech公司那種簡單的“業務驅動盈利”路徑,進入了一個更多依賴“市場敘事”與“資本邏輯”的高風險高收益領域。

我們無從得知項目方的初心如何,是借助資本運作獲得初始資金從而推動產業進步,還是借用有一定價值的產品來玩資本套利的遊戲。但不可否認的是Ripple對金融民粹的精妙掌控。

在金融市場中,價值創造與價值認知往往並不完全對等,特別是在Crypto這種高度投機化的環境下,“市場共識”本身就能構成一種商業模式,而Ripple恰恰是這一模式的典型案例。它既不像傳統Fintech那樣完全依賴產品增長來推動收入,也不完全像純粹的Crypto投機項目依賴流動性泡沫,而是巧妙地穿梭於合規金融體系之間,以機構背書來塑造可信度,同時借助政策與市場情緒放大其敘事。

Ripple到底在創造價值,還是在制造信仰?高端金融民粹的核心,往往就在於這種曖昧的邊界。

標題:

地址:https://www.pressbased.com/post/11649.html