反直覺 是什么因素在影響BTC價格?

原創:劉教鏈

昨日傍晚一語成讖:一、「美政府將大約1萬枚罰沒自絲綢之路的BTC轉入了交易所」,二、「前兩次每次(轉入操作)都引起了5%左右的回撤。」今早一看好嘛,BTC高开低走,從59.7k回落到最低56k一线。

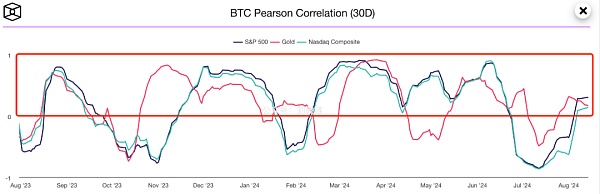

昨晚內參教鏈還拉了個BTC與黃金、標普500和納指的30日皮爾遜相關系數的圖线。所謂皮爾遜相關系數(Pearson Correlation),就是協方差(Covariance)與標准差(Standard deviation)的商。相關系數等於1時,爲完全正相關;相關系數等於-1時,爲完全負相關;相關系數越接近0,相關度越弱。

教鏈拉這個圖线出來,是爲何回應關於BTC近期走勢好似納指的問題。通過數據的計算,我們可以看到,其實二者並非一直正相關;目前也並不是相關性較強的時期。

有些反直覺。我們的眼睛很多時候會欺騙我們,這時候就往往需要借助於數學和統計分析的工具,來幫助我們獲得更客觀、真實的圖景。

關於BTC跟隨美股的說法,教鏈依稀記得大概是從2021年起甚囂塵上的。從那時起,教鏈就時不時地會在文章和內參裏提一句,BTC長期並不會和美股強相關,所有觀察到的相關性都只是短期的暫時現象。

奈何太多人還是會憑自己的裸眼觀察,和並不可靠的記憶力,來輕易得出BTC和美股相關的結論。當然,由於這種謬誤實在過於常見和根深蒂固,以至於無論如何科普也不可能消除,所以這個認知差異或許足以構成投資上的劣勢,從而讓克服這一偏見的人,可以從他們身上賺走超額利潤。

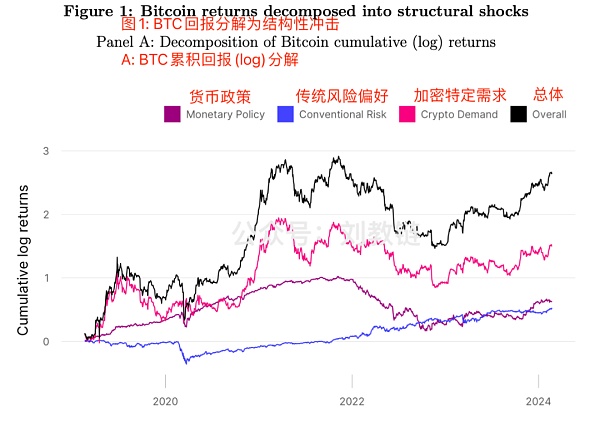

日前,Uniswap Labs的顧問、哥本哈根商學院的研究者、Circle的研究員聯合發表了一篇研究論文,題目叫做《是什么驅動了加密資產的價格?》[1]。

說是加密資產,其實論文主要研究的對象就是BTC。畢竟,其他山寨死得太快,根本就沒有足夠充足和連續的數據可供研究。

論文採用向量自回歸模型(VAR),對三個主要的價格衝擊因素進行了分析:

1. 傳統貨幣政策的衝擊 —— 其實主要就是美聯儲的貨幣政策,比如擴表縮表、加息降息

2. 傳統風險偏好的衝擊 —— 這個主要就是美股;通常認爲,美股漲,反映出市場風險偏好上升,美股跌,風險偏好下降;而美元黃金則相反,反映出避險偏好

3. 加密特定需求的衝擊 —— 對加密資產本身的獨特風險偏好,與其他資產無關

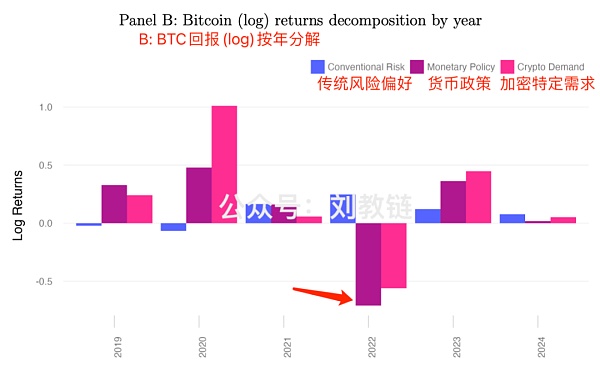

研究再一次揭示,BTC價格驅動因素中,加密特定需求衝擊是影響最大的,其次是傳統貨幣政策衝擊,偶爾也會造成很大影響(比如2022年下半年),影響最小的,反而是傳統風險偏好衝擊,也就是美股相關因素。

從圖中可以很明顯看到,美股相關的風險偏好因素對BTC價格的驅動力是最弱的,其次是宏觀貨幣政策,最強驅動力還是加密特定需求。

從圖中可以很明顯看到,美股相關的風險偏好因素對BTC價格的驅動力是最弱的,其次是宏觀貨幣政策,最強驅動力還是加密特定需求。

這個研究結論無意中佐證了教鏈內參的內容安排,還是蠻科學合理的。在每期教鏈內參中,教鏈會以加密行業的獨特信息爲絕對重心和主體,加以分析、研判和點評;其次關注的焦點,也是每期內參的第一部分,會匯編報告最新的宏觀因素,主要是美聯儲的貨幣政策、美元指數、黃金等;偶爾,會提及一些關於美股的信息,基本上頻次不高。

通過該研究,我們還可能看到,爲什么要關注美聯儲的貨幣政策。因爲宏觀風險衝擊,在個別時候也會成爲最強驅動因子。比如2022年下半年:

回顧2022年下半年,美聯儲以史無前例的速度快速加息,疊加縮表,造就了BTC跌破“2017前高”2萬刀、最低探底16k的壯舉!

從這次的研究來看,其主要的“罪魁禍首”,雖與加密市場本身去槓杆因素,如Luna/UST暴雷、FTX破產等因素有關,但最大的影響者,還是美聯儲的快速緊縮。

如此說來,當今年下半年美聯儲行將結束緊縮周期,重新开啓寬松周期之後,BTC的下一個大牛市,是不是已經躍然紙上了呢?

據美SEC文件最新披露,高盛、摩根士丹利等美國大資管機構都已經紛紛建倉貝萊德現貨BTC ETF產品,積極布局接下來的加密牛市了。

隨着貝萊德等機構的BTC ETF成功上市,美國政府轉向加密友好,加密特定需求這個驅動因素,也將對於牛市的推波助瀾,起到重要的作用。

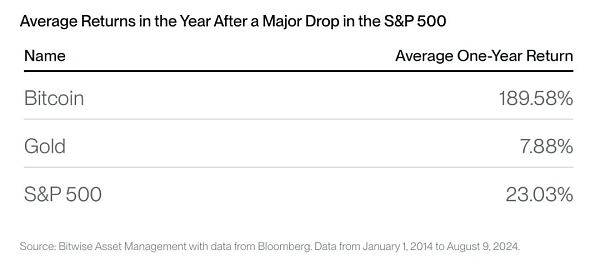

Bitwise高級投資策略師Juan Leon說[2],對長期投資者而言,當美股清算暴跌時,是逢跌加倉BTC(而不是黃金)的絕佳時機。

他分析了BTC和美股的相關性表現,得出如下兩個結論:

一、BTC不是美股很好的短期對衝工具。

意思是說,當美股下跌時,BTC並不總是會上漲,從而表現出避險特徵。有時候,它會不動;有時候,它也會下跌。

這一回顧其實很符合上面教鏈介紹的研究結論,即BTC和美股的短期相關性其實很低。

從上表數據看來,相比而言,黃金反而更像是美股的一個短期對衝工具。

二、拉長時間,逢跌加倉BTC總是會給你驚喜。

比如,每當標普500回撤超過2%,就加倉BTC,持有一年後的平均回報率可達驚人的近190%。而對黃金實施同樣的逢跌加倉策略,一年期平均回報率只有區區不到8%,甚至還不如加倉標普500指數本身的23%。見下表:

朋友們都知道“逢跌加倉”。只不過,原意的逢跌加倉是指逢BTC暴跌時額外補加倉位。看了Juan Leon的分析,教鏈得到一個啓發,原來還可以逢美股暴跌時,加倉BTC,這樣來把八字訣之逢跌加倉變成一個對衝策略。

從這個角度講,BTC可以看作是美股的長期對衝。

- [1] https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4910537

- [2] https://x.com/singularity7x/status/1823367443865014630

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:反直覺 是什么因素在影響BTC價格?

地址:https://www.pressbased.com/post/7869.html