解析價值投資大師 Howard Marks 最新備忘錄:對資產配置的思考(下)

橡樹資本管理 (Oaktree Capital Management) 是全世界最大的不良債投資人之一,其創辦人 Howard Marks 也被尊稱為價值投資大師,他的著作《投資最重要的事》丶《掌握市場週期》被全球廣泛讀者視為投資入門聖經。而近期 Howard Marks 也發表最新的投資備忘錄,花了許多篇幅談論到所謂的資產配置以及債權。本篇將著重於橡樹資本認知的收益曲線,及對幣圈的影響。建議事先閱讀上篇以理解 Howard Marks 對於所有權及債務的基礎論調。

回顧上篇:解析價值投資大師 Howard Marks 最新備忘錄:對資產配置的思考(上)

Table of Contents

Toggle在效率市場中,beta 更為重要

我們所進行的一切討論都是圍繞在效率市場的假設下,Howard Marks 給出了三個關於效率市場的陳述:

廣告 - 內文未完請往下捲動

- 隨著效率市場中風險的增加,預期報酬也會成比例增加。反過來說也許更好:隨著預期回報的增加,伴隨的風險(結果的不確定性和更糟的可能性)也隨之增加。因此曲線上的任何位置都不比任何其他位置「更好」。這只是你想要在絕對風險方面達到什麼程度,或是你想要達到什麼絕對回報水準的問題。所有點的風險報酬比基本上都是差不多的,左邊的報酬率越低,右邊的報酬率越高。

- 此外從曲線上的每個位置來看,圍繞預期收益的垂直分佈的對稱性從一個位置到下一個位置都是相似的。這意味著曲線上某一位置的上行潛力與下行風險之比並不明顯優於其他位置。

- 最後如果想進一步降低風險,可以考慮透過 (a) 投資風險較高的資產或 (b) 使用原本的策略,但加入槓桿的屬性(放大預期回報和風險)來實現。同樣在效率市場中,這兩種策略都不比另一種策略更厲害。

這三個陳述反映了假定的市場效率的一些重要意義,從這個角度來看,唯一重要的是找到適合自己的風險位置。原因是學術觀點認為,在有效市場中:

(a)所有資產的定價相對公平,因此不存在討價還價或定價過高的情況可供利用

(b)不存在所謂的 alpha,Howard Marks 將 alpha 定義為「因卓越的個人技能而獲得的利益」。因此主動投資不會帶來任何好處,沒有哪種資產類別、策略、證券或管理人優於其他任何資產類別、策略、證券或管理人。它們是在風險和伴隨風險產生的回報方面有所不同。

同樣在學術觀點中,由於不存在 alpha 這樣的東西,唯一區分資產的就是它們的 beta 值,或者說它們的相對波動性,即它們反映市場變動的程度。理論上,預期收益與 beta 成正比。

這個市場沒有 alpha

Howard Marks 指出,從學術意義「總是正確」的角度來看,市場並不有效率。市場可以有效率地完成以下工作:

(a)快速整合新資訊

(b)準確反映在給定全部資訊的情況下關於每種資產正確價格的共識意見,但這種意見可能有偏誤。因此可以透過巧妙地選擇以下選項來獲得收益:

某些資產、市場或策略可以提供比其他資產、市場或策略更好的風險/回報交易

有些管理者可以在市場或策略範圍內運作,以產生卓越的風險調整回報。

而後者的想法提出了資產配置中的一個關鍵問題:是否應該考慮偏離風險水平的最佳點(即脫離原本的風險報酬曲線),以便與被認為擁有 alpha 的投資經理一起投資風險較高的資產類別?這個問題沒有簡單的答案,那些被認為擁有 alpha 的投資經理可能也沒有答案。

大部分人誤判風險與報酬的關係,若你看完這篇可能會改變策略

Howard Marks 指出每個投資者都應該考慮自己的投資期限、財務狀況、收入、需求、願望、責任,承受起伏的能力。來設定承擔風險的底線。這是最基本的,然後他們可以保持這種策略,或者選擇偶爾偏離這種策略,以應對市場的變動。當市場低迷時,選擇更加主動的投資策略,而當市場高漲時,則更重視保本。

(2017稱其龐氏騙局,霍華德馬克斯最新備忘錄:感謝我兒子持有可觀的比特幣)

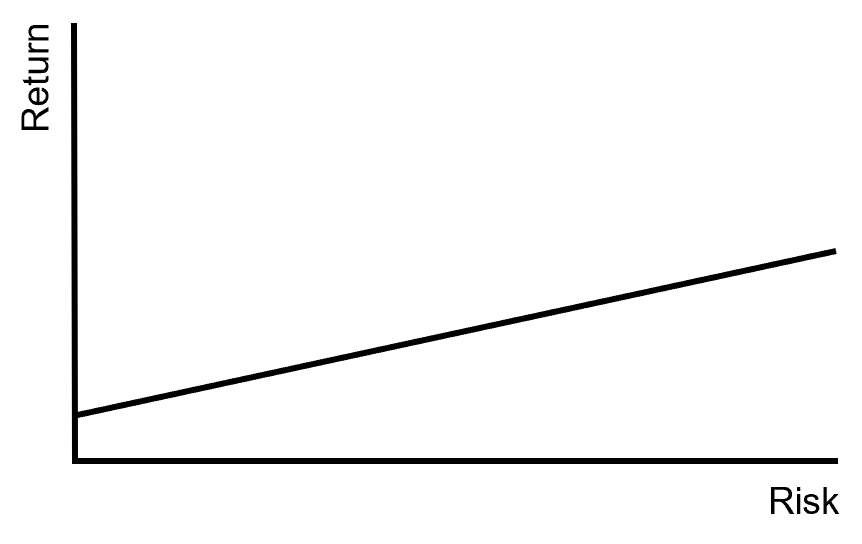

接著 Howard Marks 提到了遠古的問題:風險與報酬的曲線變化。就如同我們所熟知的那樣,從左向右移動時,預期風險增加,預期回報也會增加。

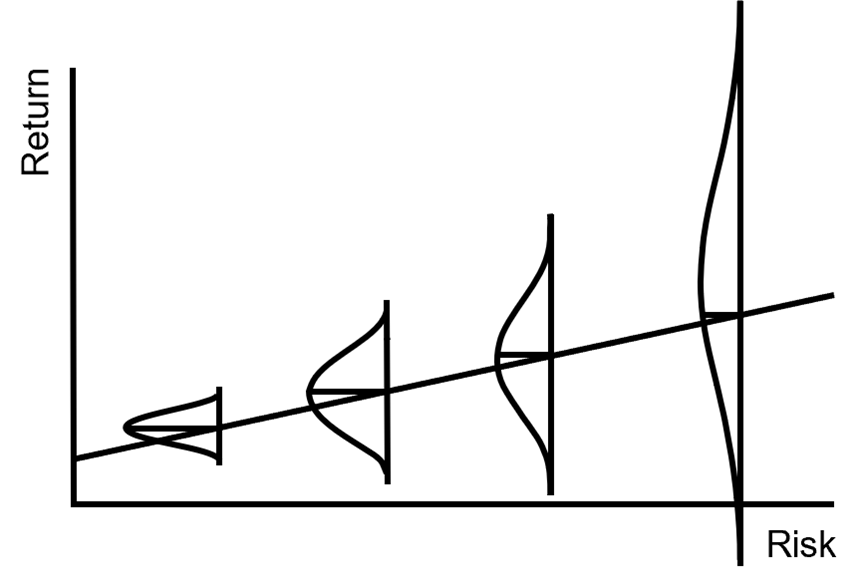

但他不認同傳統的風險與報酬曲線,他認為這種表示方式非常不充分,因為圖表中的線性使得風險與回報的關係顯得過於確定。這掩蓋了風險的本質,因此在 2006 年的一份備忘錄中,Howard Marks 在同一條線上疊加了一些代表機率分佈的鐘形曲線,這樣做是為了顯示風險資產報酬的不確定性。

接著他將幾個資產配置比例放進這個報酬曲線中

- 藍色曲線: 2/3 債務和 1/3 所有權

- 紅色曲線: 1/3 債務和 2/3 所有權

當預期回報增加時,預期風險也會增加(也就是說可能的結果範圍變寬)。Howard Marks 認為這種呈現選項的方式可能會更加直觀和清晰。並指出如果你相信傳統風險報酬曲線那張圖,「風險越大,回報越大」並採取高風險策略。那麼在了解風險增加的真正影響(經調整過後的風險報酬曲線圖)後,他們可能會選擇更溫和的策略。

你的年化報酬突破 7% 了嗎?沒有的話為何不擁抱債券

在文末 Howard Marks 再次複習一次重點

- 根本上來講,唯一的資產類別是所有權和債務,它們的本質存在巨大差異。

- 應將所有權資產和債務資產結合起來,以使自己的投資組合處於適合的位置。這是投資組合管理或資產配置中最重要的決策,其他決定只是執行問題。

- 資產配置取決於如何評估自己的策略及接觸高階經理的能力。

接著 Howard Marks 又談到橡樹資本投資債務的原因,就像先前所述,得益於利率的變化目前債券領域的預期報酬率遠高於 2009-21 年。

其中公共信貸的回報率約為 7%,私人信貸的回報率約為 10%,與股票的歷史回報率相比具有競爭力,並且能夠幫助許多投資者實現其整體投資目標。並且由於債務的合約性質,信貸回報可能比所有權回報更可靠(畢竟基本上沒有人想違約)。

本備忘錄中闡述的思考過程得出這樣的結論,事實上大部分(但不是所有)投資者都會 (a)被 7-10% 左右的回報率所吸引 (b) 希望不確定性或波動性別那麼大,以及 (c)願意放棄當前收益率以外的上行潛力。而這與債券市場能提供的回報恰好相同。

他給出的建議是,建議投資者對信貸進行必要的研究,以增加信貸配置,並為此制定一個計劃。雖然今天的潛在回報絕對具有吸引力,但事實上一兩年前的信貸回報率較高。但如果市場不再那麼樂觀,我們可能會再次看到它們。並且 Howard Marks 相信會有這麼一個時刻。

霍華德馬克斯老師能帶起國債熱潮?

最後我們都知道目前大宗的穩定幣背後都還是由現實世界資產作為儲備的,儘管大家都知道這件事一直是一個潛在衝突,畢竟中心化儲備與去中心化的精神是相違背的。但大趨勢來看行業選擇接收並靜待這個衝突如何發展,畢竟在經歷擠兌風波及算法穩定幣崩盤的問題後,超額儲備被視為最穩健的方法。不過這個問題在近期似乎有爆發的趨勢。

(Curve 創辦人:地緣政治及監管仍為超額抵押穩定幣最大問題,算法穩定幣才是正道)

就如同 Howard Marks 所說,受惠於利率變化,2021 年後投資債務市場的獲利率是節節上升的。而 Tether 也得益於此獲利屢屢創新高,不過在美國走向降息後,後續發展仍值得關注(如果沒有被美國抄家的話)。同時我們也注意到在 RWA(Real World Asset)市場中,最大宗的商品仍是代幣化國債,Howard Marks 這樣知名投資家的觀點,是否會帶起國債熱潮也值得觀察。

Howard Marks橡樹資本 oaktree capital霍華德馬克斯

衍伸閱讀

- 解析價值投資大師 Howard Marks 最新備忘錄:對資產配置的思考(上)

- Bill Ackman神操作,不再看空美國長債,現在是進場債市的好時機嗎?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:解析價值投資大師 Howard Marks 最新備忘錄:對資產配置的思考(下)

地址:https://www.pressbased.com/post/9321.html