從零了解微策略 MicroStrategy:從商業智慧 (BI) 到比特幣帝國的轉型之路

隨著比特幣近期持續創下歷史新高,自詡為比特幣開發公司的微策略 (MicroStrategy) 身價也水漲船高,不但交易量一度超越特斯拉 (TSLA) 和輝達 (NVDA),其發行的低利率可轉債也吸引大量金融機構購買。本文將從頭解析微策略的公司歷史、創辦人 Michael Saylor 的理念,以及他如何以高明的財務操作低價持續買入比特幣作為其資產儲備的模式。

Table of Contents

Toggle微策略的本業是什麼?

微策略是一家提供商業智慧 (BI)、數據分析、移動軟體開發和雲端運算的美國企業,於 1989 年創立,1998 年上市,主要競爭對手有 Salesforce、 IBM 的 Cognos 和甲骨文公司的 BI 平台。

商業智慧 (Business Intelligence, BI) 最初由全球知名 IT 研究與顧問公司 Gartner 提出,它把 BI 定義為一個概括性的術語,包含應用、基礎設施、工具,以及能透過瀏覽和分析資訊來改進決策、最佳化效能的實踐方式。簡而言之,微策略是一個提供公司用戶商業智慧的平台,從模型的建立到資料分析,甚至還包括商業模式的建議,透過簡易圖片操作的可視化分析軟體,讓客戶能即時掌握公司的最新狀況。

廣告 - 內文未完請往下捲動

在 AI 興起後,微策略也搭上列車,強調其是「透過 BI 加速 AI 的一個平台」,是建立在信任之上的現代人工智慧應用程式。

微策略創辦人 Michael Saylor:以比特幣作為企業主要儲備資產

微策略的共同創辦人 Michael Saylor 是比特幣的忠實信仰者,他多次公開表示比特幣是數位黃金,也是世界上最稀缺的資產。微策略自 2020 年 9 月宣布了 Treasury Reserve Policy,以比特幣作為公司主要儲備資產的政策,除了本業創造的現金流,亦透過債務和股權融資交易持續買入比特幣。

Michael Saylor 認為購買比特幣的策略可以為公司提升知名度,而公司本業軟體收益的增加,能讓微策略購買更多的比特幣,是一個良性的循環,也是微策略公司的策略主軸。

Saylor 雖在熊市退下執行長職位,但他長期活躍於各個主流媒體,在節目中大肆宣揚其比特幣持有理念,他的 Hodler 理念 (意指堅持不賣),除了展現在比特幣上,還包括其個人的公司持股,他選擇只領 1 美元的薪水,只獲取微策略的選擇權,並在今年行使其在 2014 年就得到且即將失效的選擇權,獲利近 4 億美元,Saylor 表示,他會將賣得的現金投入自己的財務規劃,當然也包括買入比特幣。

(Michael Saylor 每日賣股計劃近尾聲,賣出微策略入袋 3.7 億美元)

微策略重塑品牌為「比特幣開發公司」:買比特幣,不如買 MSTR

微策略在今年二月表示將進行品牌重塑,將自身定位為「比特幣開發公司」。並再次建議投資人買比特幣不如買微策略股票,並強調買微策略有諸多好處如下:

- 容易買賣 (只要有股票帳號就可買賣)

- 沒有額外費用 (在鏈上買賣要 gas fee、ETF 要付管理費)

- 比特幣持續增加 (利用其現金流持續購買比特幣)

- 智慧槓桿 (可以用發債購買比特幣)

- 下檔保護 (有微策略商業智慧的本業支持)

- 風險控管 (我想這指的是比特幣依附在微策略公司下,像是個衍生性商品吧!)

微策略的比特幣飛輪效應

微策略早於 2020 年進軍比特幣市場,公司採用自有現金、發債和增發新股不斷買進比特幣。微策略在十月底微策略公布了其「21/21 計劃」,目標是在未來三年內增加 420 億美元的資本,其中包括 210 億美元的股本和 210 億美元的固定收益證券,此計劃將進一步支持其收購比特幣,作為其儲備資產策略的一部分。

MSTR 增發新股

微策略多次透過發行新股增資,根據其揭露的內容,截至 2024/11/10 微策略總共發行了 A 股 191,154,000 和 B 股 19,640,000。

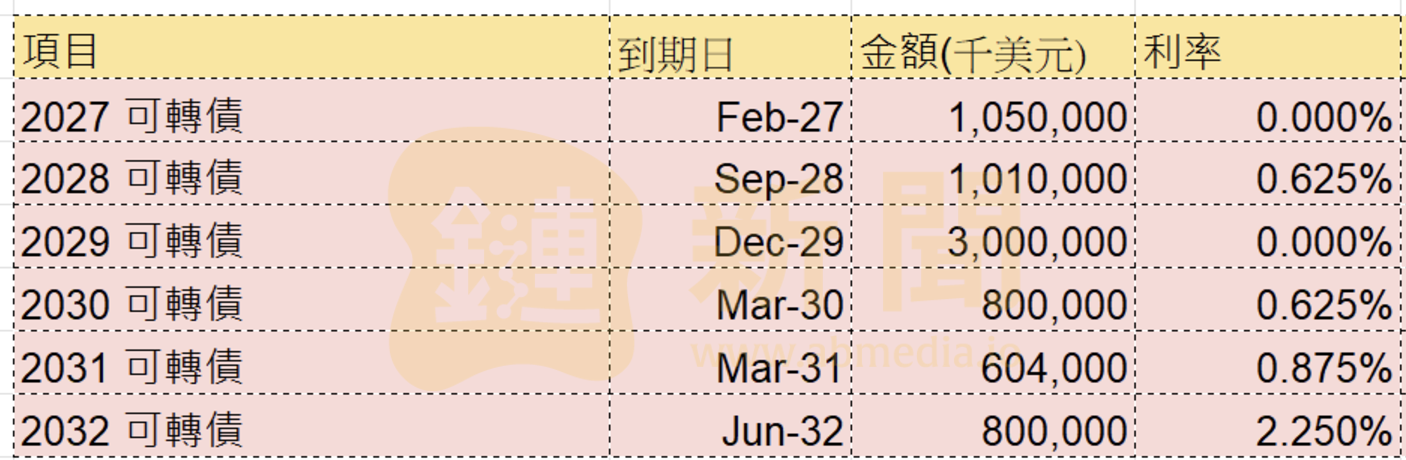

發行可轉債囤積比特幣

微策略是發行可轉債的行家。可轉債就是債券再加上一個附加條款,當股價高於某個價格時,就可以用約定的價格將債券轉換成股票,其定價原理就是公司債加上買入股票選擇權的買權。

微策略多次發行可轉債,目前未到期的可轉債共有六檔,金額共 72.64 億美元。近期它也將之前利率較高 ( 6.125%) 的優先擔保票據贖回,降低利息支出,並釋放擔保這些票據的抵押品 (比特幣)。

鏈新聞曾分析過微策略發行可轉債的時機,發現發行時間都是在微策略股價明顯高於比特幣價格的時候,我們可以推測:

在高股價的同時用選擇權定價,可讓轉換價定在相對高點,市場的熱絡情緒下,選擇權的價格也水漲船高,如此一來,就可以用幾乎零成本的方式取得資金。

(微策略發行可轉債,利率低股價轉換價高,操作原理是什麼?)

其近期微策略發行的可轉債,不但不提供配息 (票面利率為零),轉換價相較於當前的股價溢價更是高達 55%,顯見其交易的熱絡。台灣多家金融機構包括國泰、富邦、中國信託和元大證券都有買入其可轉債。

(台灣金融機構也瘋微策略可轉債,國泰、富邦、元大皆參與)

微策略的 KPI 指標「比特幣收益率」

微策略為其比特幣策略創造了關鍵績效指標「比特幣收益率」 (BTC Yield)。

比特幣收益率是微策略持有的比特幣與其稀釋後流通股的比率。已發行稀釋股份包括公司普通股的所有實際股份以及透過轉換所有可轉換票據、行使所有股票選擇權以及結算所有限制性和績效股票單位而產生的任何額外股份。該指標顯示了該公司的比特幣持有量與其潛在總股數的比較。

「比特幣收益率」剔除了比特幣價格和微策略股價的波動,單純的以 Hodler 角度看待此 KPI,似乎也呼應了 Saylor 說過的「持續買進比特幣就是一種出場策略」。

從下圖的 BTC Yield 也可看出,微策略在今年第四季積極衝刺,將發債發股雙管齊下,加碼買入比特幣,截至 11/25 比特幣收益率已高達 59.3%,表示在去年底持有微策略的股東們,手中的比特幣數量已增加了近六成!

註1:2024 年後的 BTC Yield 都以 2023 年年底為基礎計算,為計算日與去年底相比的變動率 (YTD)。

註2:微策略於 2024/8/7 進行 10 比 1 的股票分割,筆者為求統一以分割前的股數呈現。

世界第一大比特幣持有上市公司 MSTR,多家公司爭相效彷

截至 2024 年 11 月 24 日,微策略以約 219 億美元的成本收購了386,700 枚比特幣,平均成本為 56,761 美元/每比特幣。以目前比特幣目前 96,700 美元的價格計算,價值約 374 億美元。

根據 Bitcoin Treasuries 的統計,微策略為上市公司持有比特幣第一名的公司,第二名的礦企 Marathon Digital 目前擁有 34,794 枚比特幣,僅不到微策略的十分之一。Marathon Digital 的自有挖礦本身就有開採的比特幣,公司更在八月宣布採取全面 HODL 策略,除了將全面持有挖出的比特幣保留之外,更效彷微策略發行可轉債再買比特幣。

隨著比特幣的上漲,微策略開始廣為人知,它成功使 BTC 財務策略更廣為接受,多家公司爭相效彷,不過分析師認為此模式更適用於小型公司。

(多家公司爭相將比特幣作為資產儲備,是專注本業還是借屍還魂)

微策略對比特幣嚴重溢價

隨著其比特幣策略逐漸廣為人知,微策略近期也成為當今美國交易量最大的股票,甚至超越特斯拉 (TSLA) 和輝達 (NVDA)。

不過,知名投資研究公司 Citron Research 近期對其發布了放空報告,原因是現今比特幣投資已變得更加容易,如投資比特幣 ETF、COIN (交易所 Coinbase) 和 HOOD (交易所 Robinhood) ,微策略的交易量已經完全脫離了比特幣的基本面。雖然 Citron 仍然看好比特幣,但其已經用放空 MSTR 進行對沖。

註:這裡指的是做多比特幣,同時放空 MSTR 進行對沖策略 (或稱套利策略)。

Citron 早在四年前就告訴讀者微策略是投資比特幣的終極方式,並設定了 700 美元的目標。時到今日,MSTR 已飆升至近 4,000 美元 (經拆股調整後) ,這都要感謝創辦人 Michael Saylor 富有遠見的比特幣策略。不過即使是 Saylor 也該知道 MSTR 過熱了!

目前微策略持有的比特幣價值,相較於其完全稀釋的股票市值,已嚴重溢價 178%。

比特幣 Hodler 的飛輪效應能持續嗎?

Michael Saylor 曾被問到是否考慮獲利了結,他表示自己「將永遠在高點進場」,而持續買進比特幣就是微策略的出場策略。

不過萬一比特幣面臨大幅回調,微策略的比特幣飛輪效應是否能持續快轉?水能載舟亦能覆舟,現今槓桿以及投資者普遍的 FOMO 幫助了微策略和風險資產的快速上漲,但也會加劇其波動性,甚至造成多殺多的情形。這波非理性繁榮最終是否會形成泡沫,也值得讀者細細觀察和思考。

根據微策略第三季財報,其軟體業務仍呈現虧損。看來公司也是決心用「比特幣開發公司」好好的轉型經營下去!

Michael Saylor微策略比特幣比特幣收益率

衍伸閱讀

- 摩洛哥央行提出加密貨幣監管框架草案,預備走向合規化

- Marathon Digital發零息可轉債買入比特幣,微策略成功模式更適於小型公司

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從零了解微策略 MicroStrategy:從商業智慧 (BI) 到比特幣帝國的轉型之路

地址:https://www.pressbased.com/post/9762.html